こんにちは。

現在、育児休業を1年間取得し生後3か月の双子育児に奮闘するみちくさ双子パパです。

現在、岸田政権のもとNISA恒久化が世間では騒がれていますが、2023年に双子が誕生した我が家のジュニアNISA投資方針を紹介していきます。

2023年末に終了する「ジュニアNISA」を活用すべきか悩んでいる方の参考となれば幸いです。

目次

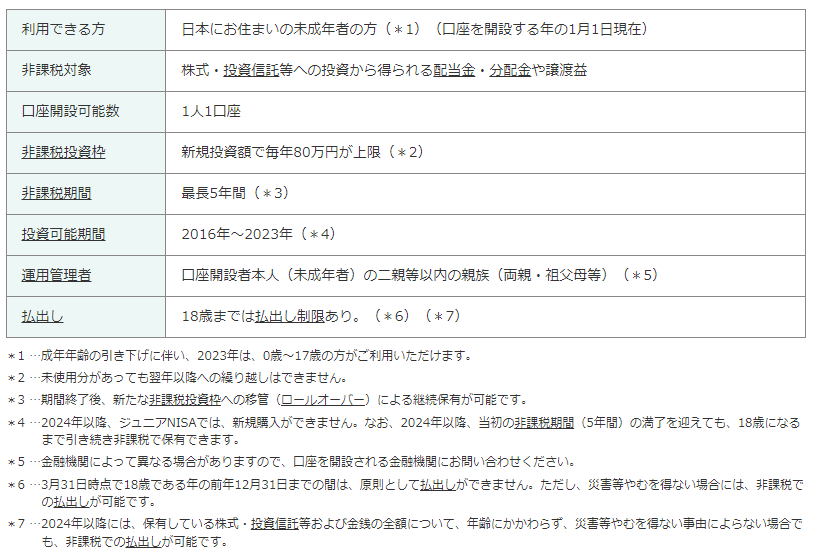

ジュニアNISAとは?

まずは、簡単にジュニアNISAをおさらいしていきましょう。

つまり、2023年においては18歳未満のお子様のいるご家庭で80万円を上限に株式・投信信託を非課税で運用できる制度となっております。

通常は投資で得た利益に対して約20%の税金が掛かりますが、ジュニアNISAで運用した利益については税金がかからないことになります。

ジュニアNISA制度廃止に伴って2024年以降はどうなる?

①18歳未満でも払出しOK

ジュニアNISAは18歳までは基本的に払出しできないという大きなデメリットがありましたが、2024年以降は制度廃止に伴って払出し制限がなくなります。

つまり、いつ売却してもOKなことになりました。

それに伴ってジュニアNISAは使い勝手がよくなり口座数を大きく伸ばしております。

②18歳まで非課税運用可能

非課税期間は最長5年間とありますが2024年から2028年までは「継続管理勘定」と呼ばれるロールオーバー専用の非課税枠が設けられることが決定しているのでお子様が18歳になるまで引き続き非課税で保有ができるようになりました。

また、18歳以降はNISA口座が自動開設されるので売却しない場合は引き続き非課税運用ができます。

ジュニアNISAをはじめるために必要なことは?

嬉しいことに我が家では2023年3月に双子が誕生しました。

我が家ではジュニアNISAを活用して資産形成していくことを視野にいれていますが、ジュニアNISAを活用するためには銀行口座開設と証券口座開設が必要になります。

まず、銀行口座ですが0歳児の場合、すべての銀行で口座開設できるわけではないので注意が必要です。

我が家では、①ネット銀行であること ②パパママが利用している銀行であることが条件でしたので楽天銀行で口座開設しました。

次に証券口座ですが①ネット証券であること ②パパママが利用している証券であることが条件でしたのでSBI証券で口座開設しました。

楽天銀行やSBI証券の口座開設には、本人確認書類が必要になりますので、我が家では誕生後すぐにマイナンバーカードを発行しました。

マイナンバーカード発行をはじめ、口座開設には時間が掛かりますので早めの対応することをお勧めします。

ジュニアNISAで何に投資する?

そもそも何のためにジュニアNISAを活用するかと言えば、我が家では子供の大学資金のため投資することを考えています。

したがって、2040年頃に売却することを考えると長期で上昇を狙える且つリスク許容範囲内の投資信託に投資していきたいと考えております。

今のところ候補としては3つ考えています。

①全世界株式(オール・カントリー)

いわゆるオルカンと言われる投資信託です。

有名な商品でいうと「eMAXIS Slim 全世界株式」があります。

先進国だけでなく新興国にも同時に投資することができ、広く分散が効いていて今回紹介する投資信託のなかでは最もリスクの低い商品と言えるでしょう。

②全米株式

米国の企業にまるっと投資できる投資信託です。

有名な商品でいうと「楽天・全米株式インデックス・ファンド」や「SBI・V全米株式・インデックス・ファンド」があります。

米国企業の約4000社に投資することができ、GAFAMといった大型株やこれから成長が期待できる小型株にまとめて投資することができる商品といえます。

③NASDAQ100

NASDAQ100指数とは米国のナスダック市場に上場する金融セクターを除く時価総額TOP100の銘柄で構成される指数です。

有名な商品でいうと「eMAXIS NASDAQ100 インデックス」やレバレッジを効かせた「iFreeレバレッジ NASADAQ100 」があります。

米国企業の大型株100社に投資することができる商品で、今回紹介する商品の中では最もリスクの高い商品といえるでしょう。

以上、3つの候補を紹介しましたが組み合わせて購入するのも悪くないと考えています。

ジュニアNISAを子供の大学資金に活用したらどうなる?

先ほども、少し説明したように我が家ではジュニアNISAはいずれ必要になるであろう子供の大学資金に活用したいと考えています。

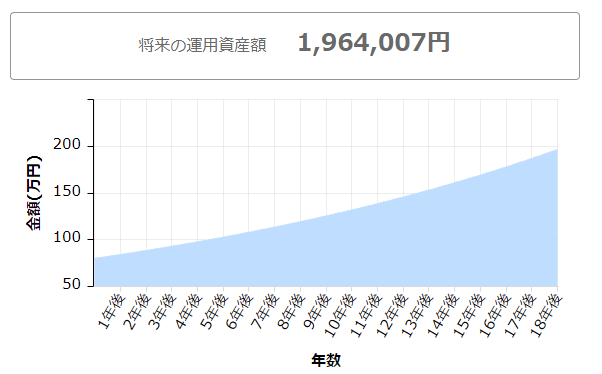

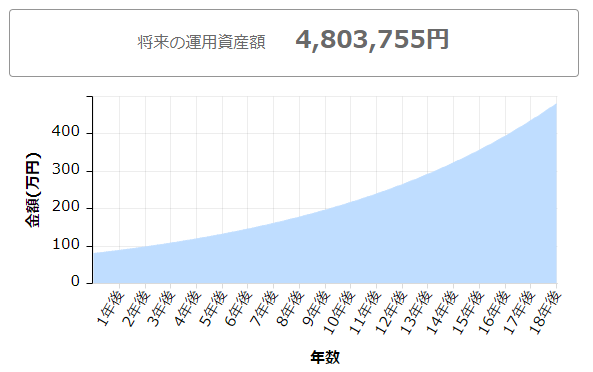

18年後はどうなっているか誰にも予想はできませんが、年利5%、年利10%で運用できた場合のシュミレーションしてみました。

・年利5%の場合

・年利10%の場合

年利10%できた場合はなんと元金が約6倍にも膨れ上がります。年利5%においても2倍以上に元金が膨れ上がっています。

この金額がどれくらいの大学資金の足しになるか確認していきます。

・マイナビによる初年度納付金額の目安

・マイナビによる大学在学中の学費目安

したがって、年利5%で運用できた場合は私立大学理系においても初年度納付金額を上回る金額が用意でき、お釣りを引越し資金などに充てることができると考えられます。

また、年利10%で運用できた場合は私立大学でも4年間の学費のおおよそをカバーできる金額まで増えていることがわかりました。

まとめ

最後まで読んでいただきありがとうございました。

将来子供がどう育つか、ジュニアNISAの元金がどう育つかは予想できません。

育児も投資もどうなるか予想できないことが醍醐味でしょうか。

ジュニアNISA我が家の投資戦略が皆様の参考になれば幸いです。

↓ランキング参加してます。良ければポチっと押してください!↓

コメント