こんにちは。

現在、育児休業を1年間取得し生後3か月の双子育児に奮闘するみちくさ双子パパです。

私は収入保障保険加入にあたり「適応障害」の持病を抱えていても加入できるのか実体験をもとにまとめました。

私と同様に持病があり収入保障保険加入を検討している方の一助となれば幸いです。

収入保障保険とは?

死亡保険には大きく分けて、保険期間が一生涯続く「終身保険」、保険期間が限定される「定期保険」保険金を年金形式に受け取る「収入保障保険」の3つがあります。

今回は「収入保障保険」にフォーカスをあてたいと思います。

収入保障保険の特徴

①保険金を年金形式に受け取ることができます

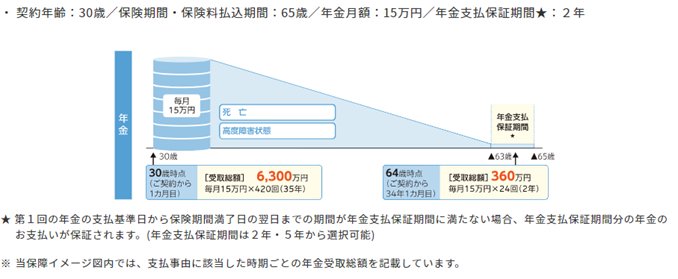

上記イメージのように、被保険者が死亡もしくは所定の高度障害状態になった場合、毎月お給料のように年金を受け取ることができます。

年金月額は高く設定するほど、保険料は高くなることになりますが残された家族に多くお金を残すことができる仕組みとなります。

わたしが確認したところによると年金月額は5万円以上1万円単位で設定できる保険会社が多かったです。

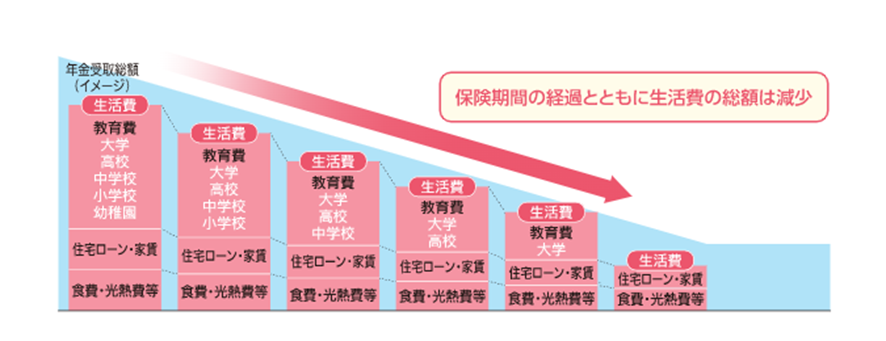

②保険期間の経過とともに、保険金の受取総額は減少していきます

先ほどの契約例ですと、30歳で万一があった場合に保険金の受取総額は6300万円となりますが、64歳で万一があった場合は保険金の受取総額は360万円となります。

保険期間の経過とともに保険金の受取総額は減少しますが、下記イメージように年齢を重ねると同時に必要な資金も減少するので合理的な保険商品といえるでしょう。

検討した収入保障保険

収入保障保険はいくつかの保険会社が販売しておりますが、私は下記4社の保険会社の商品を検討しました。

- はなさく生命保険(商品名:はなさく収入保障)

- FWD生命保険(商品名:FWD収入保障)

- SOMPOひまわり生命保険(商品名:じぶんと家族のお守り)

- 三井住友海上あいおい生命保険(商品名:新収入保障)

各社に適応障害の持病がある旨伝え、加入ができるか確認をとりました。

結果からすると、全社一様にして一般的な収入保障保険には加入できない結果となりました。

なんとか加入できないか仮査定もしましたが残念ながら結果はかわらず。。。

しかし、はなさく生命保険とFWD生命保険には一般的な収入保障保険の他に引受緩和型収入保障保険なら加入できる可能性があるとのことでした。

引受緩和型収入保障保険とは?

引受緩和型収入保障保険とは私のように持病がある方や健康に不安がある方でも加入しやすい保険となっております。

具体的には、下記の3つの告知項目がすべて「いいえ」であればお申込みできるとのことです。

- 直近3カ月以内に、医師により入院・手術・検査・先進医療をすすめられたことがありますか。

- 過去2年以内に、病気やケガで入院・手術・先進医療をうけたことがありますか。

- 過去5年以内に、悪性新生物または上皮内新生物、肝硬変、認知症、アルコール依存症、統合失調症で医師による診療をうけたことがありますか。

以上3つの告知項目すべて「いいえ」であれば、私のように持病があっても加入ができます。

しかし、引受緩和型収入保障保険の保険料は一般的な収入保障保険より割増しされますのでそこはデメリットとなります。

最終的に選んだ保険

以上により、私に残された選択肢は下記2つの商品となりました。

- はなさく生命(はなさく収入保障引受緩和)

- FWD生命保険(FWD収入保障引受緩和)

それぞれ大きく保険内容に違いはありませんが、違いだけまとめました。

FWD生命には配偶者同時災害死亡時割増特則が付加されており、同一の不慮の事故でご夫婦が2人とも死亡した場合、年金月額の2倍保険金が支払われる特則になります。

はなさく生命は追加の告知項目をクリアすると3大疾病保険料免除特約を付加することができます。

また、年金受取ではなく一括受取にした場合ははなさく生命の方が多く受け取ることができます。

総合的に判断しわたしは、はなさく生命(はなさく収入保障引受緩和)を選びました。

しかし、FWD生命保険(FWD収入保障引受緩和)と大きく違いはないと思いますので状況に合わせて選択いただくと良いかと思います。

今後の考え方

このようにわたしは引受緩和型の収入保障保険に加入しましたが今後については状況に応じて見直ししていきたいと考えています。

具体的には適応障害と診断されてから2年経過すると一般的な収入保障保険に加入できる可能性がでてきますのでその段階で見直ししていきたいと思います。

また、適応障害が完治した場合に完治から5年経過したときに再度見直ししたいと考えております。

これは保険加入において5年以上前の病歴の告知は必要ないからです。

この段階で健康であれば保険料を安く抑えることができる可能性がありますのでその都度見直していきたいです。

まとめ

最後まで読んでいただきありがとうございました。

読者の皆様の参考となれば幸いですが、何はともあれ健康でいるのが何よりですね。

コメント